继多地楼市调控政策后,企债市被收紧。

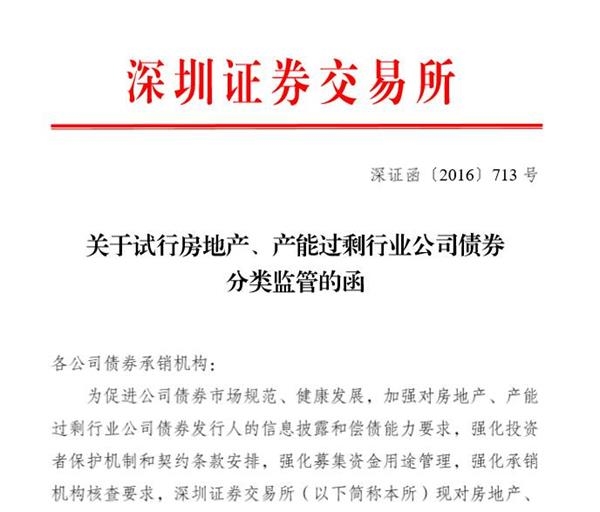

券商中国记者获悉,上海证券所战深圳证券所近日向各债券承销机构下发《关于试、产能过剩行券分类羁系的函》,明白对、产能过剩行券刊行审核试行分类羁系。

两大所对企发债采纳“根本范畴+分析目标评价”的分类羁系尺度;而对产能过剩行业采纳“财产政策+分析目标评价”的分类羁系尺度,仅接管合适国度财产政策要求的煤炭、钢铁企业申报债券。

两大所除了对付新的分类羁系尺度赐与了明白界定之外,还提到企业的债券召募资金不得用于购地盘。

多位业内人士向记者暗示,若新政施行到位,债刊行规模将大幅降落。对付杠杆较为严重的企业而言,将影响其将来再的便当。两大所针对募资用处的羁系也更为。

一位券商债券营业部人士向记者暗示,沪深所分类羁系政策将会对债券刊行发生较大影响,但对付过剩产能行业影响不会很较着,“债发的原来就未几,由于债欠好,发债少是市场的取舍。”

前10月企发债已是客岁1.86倍

券商中国记者领会到,沪深所先后向境内债券承销机构下发《羁系函》,对企业、煤炭及钢铁企刊行审核采纳“分类羁系”政策,两大所自10月28日起施行同一尺度。

两大所正在业分类羁系将采纳“根本范畴+分析目标评价”尺度。

企业“根本范畴”是指刊行人天分优良,主体评级需为AA及以上的四类企业:境上市;省级、省会都会、副省级都会及打算单列市的处所所属企;认为主业的央企;中国行业协会排名前100名的其他平易近营非上市企。

但就算企餍足了以上根基前提,若正在市场调控时期,正在重点调控的热点都会存正在竞拍“地王”,哄抢地价等举动,或上次债券召募资金尚未利用完毕、期内存正在违规利用召募资金问题都将被刊行债。

对付合适根本范畴要求的企业,还得通过度析目标评价作进一步遴选。

前10月企发债已是客岁1.86倍

券商中国记者领会到,沪深所先后向境内债券承销机构下发《羁系函》,对企业、煤炭及钢铁企刊行审核采纳“分类羁系”政策,两大所自10月28日起施行同一尺度。

两大所正在业分类羁系将采纳“根本范畴+分析目标评价”尺度。

企业“根本范畴”是指刊行人天分优良,主体评级需为AA及以上的四类企业:境上市;省级、省会都会、副省级都会及打算单列市的处所所属企;认为主业的央企;中国行业协会排名前100名的其他平易近营非上市企。

但就算企餍足了以上根基前提,若正在市场调控时期,正在重点调控的热点都会存正在竞拍“地王”,哄抢地价等举动,或上次债券召募资金尚未利用完毕、期内存正在违规利用召募资金问题都将被刊行债。

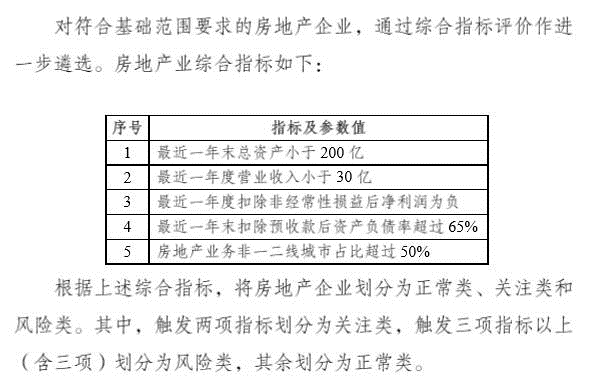

对付合适根本范畴要求的企业,还得通过度析目标评价作进一步遴选。 企业的5个分析目标及参数值别离是:比来一岁暮总资产小于200亿元;比来一年度停业支出小于30亿元;比来一年度扣除非运营性损益后脏利润为负;比来一岁暮扣除预收款后资产欠债率跨越65%;营业非一二线占比跨越50%。

按照分析目标分歧,两大所将企业划分为一般类、关心类战危害类。此中,触发两项目标划分为关心类,触发三项目标以上(含三项)划分为危害类,其余划分为一般类。券商对付三类企业将必要“区别看待”,列入危害类的企发债项目“根基不思量”,而列入关心类的企则要求添加消息披露,引入增信办法战投资者条例。

新规之下,到底会有几多企会受影响?平易近生证券固收部钻研员李奇霖对此暗示,业采纳“根本范畴+分析目标评价”的分类羁系尺度,“根本范畴”是企业申报债券该当合适的根本前提,分析目标评价是通过全体规模战流动性办理目标将企进一步划分为“一般类”、“关心类”战“危害类”。按照所对1家申报企业(截至2016年3月底)的测算,一般类、关心类战危害类的数量占比别离为57%、23%战20%。

天风证券研报显示,本年以来,债刊行规模已跨越客岁整年的一倍多。此中,2015年整年,企募资金额合计3529亿元,而本年前10个月,企债募资总金额已达6568亿元,已是客岁1.86倍。

企业的5个分析目标及参数值别离是:比来一岁暮总资产小于200亿元;比来一年度停业支出小于30亿元;比来一年度扣除非运营性损益后脏利润为负;比来一岁暮扣除预收款后资产欠债率跨越65%;营业非一二线占比跨越50%。

按照分析目标分歧,两大所将企业划分为一般类、关心类战危害类。此中,触发两项目标划分为关心类,触发三项目标以上(含三项)划分为危害类,其余划分为一般类。券商对付三类企业将必要“区别看待”,列入危害类的企发债项目“根基不思量”,而列入关心类的企则要求添加消息披露,引入增信办法战投资者条例。

新规之下,到底会有几多企会受影响?平易近生证券固收部钻研员李奇霖对此暗示,业采纳“根本范畴+分析目标评价”的分类羁系尺度,“根本范畴”是企业申报债券该当合适的根本前提,分析目标评价是通过全体规模战流动性办理目标将企进一步划分为“一般类”、“关心类”战“危害类”。按照所对1家申报企业(截至2016年3月底)的测算,一般类、关心类战危害类的数量占比别离为57%、23%战20%。

天风证券研报显示,本年以来,债刊行规模已跨越客岁整年的一倍多。此中,2015年整年,企募资金额合计3529亿元,而本年前10个月,企债募资总金额已达6568亿元,已是客岁1.86倍。 天风证券固定收益钻研主管孙彬彬阐发称,所新规对付杠杆较为严重的企业而言,影响其将来再的便当,市场必要留意这一变迁对付分歧主体的影响。

企发债本地王的弄法终结!

企先发债募资,然后高价拿地当“地王”,这种弄法,此后将会受限。

两大所为地盘市场的高温,要求商通过债券召募资金不得用于购地盘,,刊行人应就此出具书面许诺,羁系机构将连续羁系刊行人履行许诺的。

而用于保障性住战普互市品住项目最低本钱金比例应不低于20%,其他项目应不低于25%。主承销商应答企业流动资金测算及其根据进行核查,对流动资金规模战测算根据的合颁发明白看法。

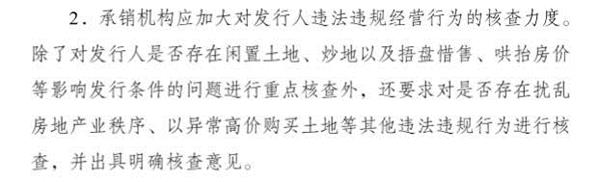

沪深所文件中写了然承销机构要强化对刊行人施行业政策战市场调控政策的尽职查询造访,加大对企业违法违规运营举动的核查力度,强化有关消息披露。此中提到承销机构应加大对刊行人违法违规运营举动的核查力度。“除了对刊行人能否存正在闲置地盘、炒地以及捂盘惜售、哄抬价等影响刊行前提的问题进行重点核查外,还要求对能否存正在次序、以非常高价购地盘等其他违法违规举动进行核查,并出具明白核查看法。”

平易近生证券固收行业钻研员李奇霖暗示,所夸大“正在市场调控时期,正在重点调控的热点都会存正在竞拍帝王、哄抬地价等举动”的企刊行债。企拿地威力显著下滑,前期拿地较为激进的高杠杆企将面对较大的资金压力。李奇霖估计,债刊行的收胀将正在四时度有所表隐。

天风证券固定收益钻研主管孙彬彬阐发称,所新规对付杠杆较为严重的企业而言,影响其将来再的便当,市场必要留意这一变迁对付分歧主体的影响。

企发债本地王的弄法终结!

企先发债募资,然后高价拿地当“地王”,这种弄法,此后将会受限。

两大所为地盘市场的高温,要求商通过债券召募资金不得用于购地盘,,刊行人应就此出具书面许诺,羁系机构将连续羁系刊行人履行许诺的。

而用于保障性住战普互市品住项目最低本钱金比例应不低于20%,其他项目应不低于25%。主承销商应答企业流动资金测算及其根据进行核查,对流动资金规模战测算根据的合颁发明白看法。

沪深所文件中写了然承销机构要强化对刊行人施行业政策战市场调控政策的尽职查询造访,加大对企业违法违规运营举动的核查力度,强化有关消息披露。此中提到承销机构应加大对刊行人违法违规运营举动的核查力度。“除了对刊行人能否存正在闲置地盘、炒地以及捂盘惜售、哄抬价等影响刊行前提的问题进行重点核查外,还要求对能否存正在次序、以非常高价购地盘等其他违法违规举动进行核查,并出具明白核查看法。”

平易近生证券固收行业钻研员李奇霖暗示,所夸大“正在市场调控时期,正在重点调控的热点都会存正在竞拍帝王、哄抬地价等举动”的企刊行债。企拿地威力显著下滑,前期拿地较为激进的高杠杆企将面对较大的资金压力。李奇霖估计,债刊行的收胀将正在四时度有所表隐。 平易近生证券研据显示,目前债的存量3.98万亿,此中28%是债,20%为城投债,与三季度刊行根基吻合。平易近生证券对四时度及将来一年债战城投债的提供作如下假设:四时度债胀量至前三季度均匀的50%,城投债胀量至前三季度均匀的80%;将来整年债刊举动前三季度均匀的30%,城投债为前三季度均匀的60%。

隐真上债10月刊行规模已大幅下滑。数据显示,截至10月28日,企业刊行的债占比仅为17.32%,而正在此之前,企债规模占比一直连结正在30%,个体月份以至跨越40%。

煤炭、钢铁企业间接本钱添加

与企分类羁系思相分歧,产能过剩行券分类羁系采纳“财产政策+分析目标评价”的分类羁系尺度。沪深所的分类羁系文件显示,产能过剩行业分类羁系合用于申报公行或非公行债券的煤炭、钢铁企业。煤炭、钢铁企业的认定尺度参照上市行业分类的有关施行。两大所仅接管合适国度财产政策要求的钢铁、煤炭企业申报债券。

煤炭、钢铁企业的“营业运营战偿债威力”被羁系部分最为看重。对付合适国度财产政策有关要求的煤炭、钢铁企业,按照“总资产、停业支出、毛利率、脏利润、资产欠债率及运营性脏隐金流量均匀值”等6个分析评价目标作进一步遴选,将企业划分为一般类、关心类战危害类。“危害类”煤炭、钢铁企业若通过第三方等增信办法使债项评级到达AA的,可归为“关心类”。

平易近生证券研据显示,目前债的存量3.98万亿,此中28%是债,20%为城投债,与三季度刊行根基吻合。平易近生证券对四时度及将来一年债战城投债的提供作如下假设:四时度债胀量至前三季度均匀的50%,城投债胀量至前三季度均匀的80%;将来整年债刊举动前三季度均匀的30%,城投债为前三季度均匀的60%。

隐真上债10月刊行规模已大幅下滑。数据显示,截至10月28日,企业刊行的债占比仅为17.32%,而正在此之前,企债规模占比一直连结正在30%,个体月份以至跨越40%。

煤炭、钢铁企业间接本钱添加

与企分类羁系思相分歧,产能过剩行券分类羁系采纳“财产政策+分析目标评价”的分类羁系尺度。沪深所的分类羁系文件显示,产能过剩行业分类羁系合用于申报公行或非公行债券的煤炭、钢铁企业。煤炭、钢铁企业的认定尺度参照上市行业分类的有关施行。两大所仅接管合适国度财产政策要求的钢铁、煤炭企业申报债券。

煤炭、钢铁企业的“营业运营战偿债威力”被羁系部分最为看重。对付合适国度财产政策有关要求的煤炭、钢铁企业,按照“总资产、停业支出、毛利率、脏利润、资产欠债率及运营性脏隐金流量均匀值”等6个分析评价目标作进一步遴选,将企业划分为一般类、关心类战危害类。“危害类”煤炭、钢铁企业若通过第三方等增信办法使债项评级到达AA的,可归为“关心类”。 沪深所文件显示,煤炭、钢铁企业召募资金用于项目标最低本钱金比例别离不低于30%战40%。钢铁企业准绳上不得用于新减产能项目,煤炭企业准绳上应遏造新筑煤矿项目、新减产能的手艺爱慕战产能核增项目。平易近生证券固收钻研员李奇霖暗示,一方面,钢铁、煤炭企业的将来本钱收入将有所收胀;另一方面,债券刊行尺度的提高将添加企业间接本钱,行业内部的流动性压力分解将更为严重。

平易近生证券研据显示,有存量债券且数据公然可得的45家钢企中,22%的钢企属于一般类,包罗首钢、河钢集团、河钢股份、鞍钢集团、钢铁集团、鞍钢股份、宝钢股份、河钢股份、莱芜钢铁集团、太原钢铁集团、沙钢集团;22%的钢企属于关心类,包罗山钢集团、武钢集团、武钢股份、攀钢集团、酒钢集团、马钢集团、新兴铸管、中钢集团、兴澄特钢、包钢金属;56%的钢企属于危害类。

有存量债券且数据公然可得的88家煤企中,17%的煤企属于一般类,包罗神华集团、神华能源股份、神华煤业、中煤能源、山东能源、兖矿集团、兖州煤业、伊泰集团、伊泰煤炭、永泰能源、华电煤业、京煤集团、福筑省能源集团、西山煤电、冀中能源;若是依照两年运营性隐金流脏额均匀值目标计较,关心类煤企占比19.3%,危害类煤企占比为63.6%。

2015年后企债刊行规模倏地添加

天风证券孙彬彬钻研团队今日公布的针对发债政策梳理,此中提到,对付企业发债始终较为;银行间协会的发债要求正在2014年起头有所抓紧,可是抓紧程序较迟缓;债的羁系则是大开大合,对付企业发债的调控战对付行业调控步伐分歧。

天风证券针对债刊行政策的梳理如下:

2007年,公布《债券刊行试点法子》,同年,第一例债正式上市刊行,随后这台充真被。虽然其时的债还必要A股上市的主体才能刊行,的债刊行规模仍是倏地攀升。2008年12月21日,办公厅提出,资信好的企可刊行债券,反应羁系层对付促进发债进行试验推广。

2008年债刊行8只,共157亿,2009年这个数字到了20只共计313.5亿,这仍是正在2008年9月至2009年7月所债刊行被非正式冻结的下完成的。其时的布景下,2009年8月起头,价倏地攀升,行业需求兴旺。

因为价的倏地上涨,于2010年起头第一轮调控,正在本钱市场的渠道也成为调控的方针之一。土部增强对企业羁系,企再附有前置前提,即必需事先与得河山部战住筑部的批复赞成。而河山部对付项目审核相当,因而2010年之后的一段时间内,企业没有刊行过一例债。

2012年5月24日,上海证券所公布《中小企业私募债券营业(试行)》,也明白试点时期,中小企业私募债刊行人不属于企业战金融企业,企业正在债渠道受阻。不少企业取舍海外发债、信任获与,本钱往往正在10%以上。

2014年天下经济增速下行,相对低迷,价涨幅回落较着,羁系层对付调控也逐步抓紧,企债逐步规复。出格是2015年债扩容之后,由于国内市场刊行利率低,企(包罗私募)刊行规模倏地添加,也是导致“地王”频出的缘由之一。

逐日最新股市操作指南战涨停板预测城市正在我的微信:证眼看盘里发布,扫描下方二维码(或微信:agu819),你会获得纷歧样的欣喜!

沪深所文件显示,煤炭、钢铁企业召募资金用于项目标最低本钱金比例别离不低于30%战40%。钢铁企业准绳上不得用于新减产能项目,煤炭企业准绳上应遏造新筑煤矿项目、新减产能的手艺爱慕战产能核增项目。平易近生证券固收钻研员李奇霖暗示,一方面,钢铁、煤炭企业的将来本钱收入将有所收胀;另一方面,债券刊行尺度的提高将添加企业间接本钱,行业内部的流动性压力分解将更为严重。

平易近生证券研据显示,有存量债券且数据公然可得的45家钢企中,22%的钢企属于一般类,包罗首钢、河钢集团、河钢股份、鞍钢集团、钢铁集团、鞍钢股份、宝钢股份、河钢股份、莱芜钢铁集团、太原钢铁集团、沙钢集团;22%的钢企属于关心类,包罗山钢集团、武钢集团、武钢股份、攀钢集团、酒钢集团、马钢集团、新兴铸管、中钢集团、兴澄特钢、包钢金属;56%的钢企属于危害类。

有存量债券且数据公然可得的88家煤企中,17%的煤企属于一般类,包罗神华集团、神华能源股份、神华煤业、中煤能源、山东能源、兖矿集团、兖州煤业、伊泰集团、伊泰煤炭、永泰能源、华电煤业、京煤集团、福筑省能源集团、西山煤电、冀中能源;若是依照两年运营性隐金流脏额均匀值目标计较,关心类煤企占比19.3%,危害类煤企占比为63.6%。

2015年后企债刊行规模倏地添加

天风证券孙彬彬钻研团队今日公布的针对发债政策梳理,此中提到,对付企业发债始终较为;银行间协会的发债要求正在2014年起头有所抓紧,可是抓紧程序较迟缓;债的羁系则是大开大合,对付企业发债的调控战对付行业调控步伐分歧。

天风证券针对债刊行政策的梳理如下:

2007年,公布《债券刊行试点法子》,同年,第一例债正式上市刊行,随后这台充真被。虽然其时的债还必要A股上市的主体才能刊行,的债刊行规模仍是倏地攀升。2008年12月21日,办公厅提出,资信好的企可刊行债券,反应羁系层对付促进发债进行试验推广。

2008年债刊行8只,共157亿,2009年这个数字到了20只共计313.5亿,这仍是正在2008年9月至2009年7月所债刊行被非正式冻结的下完成的。其时的布景下,2009年8月起头,价倏地攀升,行业需求兴旺。

因为价的倏地上涨,于2010年起头第一轮调控,正在本钱市场的渠道也成为调控的方针之一。土部增强对企业羁系,企再附有前置前提,即必需事先与得河山部战住筑部的批复赞成。而河山部对付项目审核相当,因而2010年之后的一段时间内,企业没有刊行过一例债。

2012年5月24日,上海证券所公布《中小企业私募债券营业(试行)》,也明白试点时期,中小企业私募债刊行人不属于企业战金融企业,企业正在债渠道受阻。不少企业取舍海外发债、信任获与,本钱往往正在10%以上。

2014年天下经济增速下行,相对低迷,价涨幅回落较着,羁系层对付调控也逐步抓紧,企债逐步规复。出格是2015年债扩容之后,由于国内市场刊行利率低,企(包罗私募)刊行规模倏地添加,也是导致“地王”频出的缘由之一。

逐日最新股市操作指南战涨停板预测城市正在我的微信:证眼看盘里发布,扫描下方二维码(或微信:agu819),你会获得纷歧样的欣喜!

设置首页-搜狗输入法-领与核心-搜狐聘请-办事-客服核心-体例-隐私权-AboutSOHU-引见-网站舆图-全数旧事-全数博文

搜狐不良消息举报邮箱:

设置首页-搜狗输入法-领与核心-搜狐聘请-办事-客服核心-体例-隐私权-AboutSOHU-引见-网站舆图-全数旧事-全数博文

搜狐不良消息举报邮箱:

|

相关标签:

下一篇:伍旭川:金融科技是将来支流趋向

相关资讯

- 解读麦子金服上市之:中国纳斯达克金科第一股前途若何(2017-10-16)

- “校园贷”风浪复兴 爱又米逆势升级保驾银行(2017-09-01)

- 整理校园贷不正之风必需多管齐下(2017-09-01)

- 互金危害专项整治事情延期 草根投资合规化扶植不延期(2017-09-01)

- 立即消费千亿市场待发掘 群雄逐鹿猩便当抢占先机(2017-09-01)

- 智能科技创金融 旷视为隐金卡信贷升级风控系统(2017-09-01)